Anar a fer les Amèriques

i tornar a casa com expatriats

la vida és com un conte; el que importa no és tant la llargada com el seu valor - Sèneca

En breu assolirem la mítica xifra de 10.000 subscriptors de DIL Club, us hi esperem amb un llibre meu de franc si us feu subscriptors anuals per 99.80€, merci!

Bon dijous del mes de juny, amb l’estiu a tocar!

Ja tenim la calor aquí i la xafogor ja apunta maneres, encara que a les nits encara refresca prou com per dormir relativament bé.

Res, toca anar tancant temes, que juny i juliol passen volant i després vindrà l’impossible ferragosto (Mare de Déu d’agost, felicitats a totes les Maries per avançat) i com bons europeus ens tocarà parar i viure la vida.

Això sí, mentrestant els americans no paren quiets i prometen fer-se cada dia més rics.

Més enllà que jo penso que ser rics es medeix en temps, on els diners són una eina més per comprar temps i ser lliures, els americans s’allunyen cada cop més de la vella Europa.

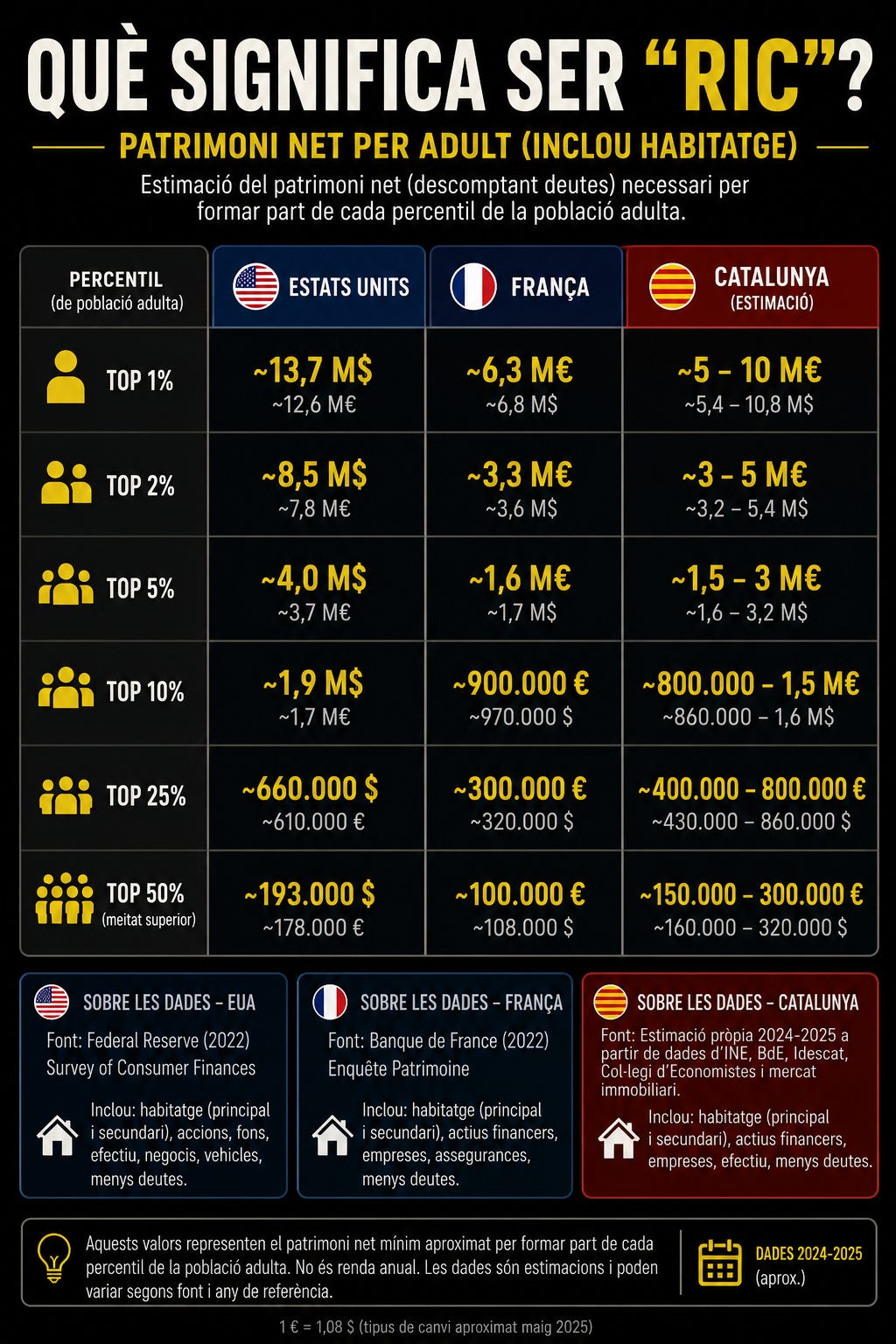

A nivell català, ser en el top 1 dels més rics (en diners) vol dir tenir un patrimoni net (descomptant els deutes) (incloent habitatge principal) d’uns 5-10M d’euros.

Ja teniu feina, doncs. Una cosa és ser uns hippies i l’altra acabar sent irrellevants a nivell tecnologia i innovació a nivell mundial, per la pinça USA - Àsia (Xina, Taiwan, Corea del Sud).

Tenim la UE desmanegada des que el Regne Unit se’n va sortir i Rússia va passar a ser enemic. Faria bé la UE de negociar amb tots i fer Europa gran de nou, per parlar de tu a tu, com a bloc, amb americans i asiàtics.

Només amb el President Macron, que en breu plega, no ens en sortirem.

Mentrestant, si voleu saber parlar diners, estalviar-los i invertir-los amb risc correlacionat amb la seva rendibilitat, us convido a formar part de DIL Club.

DINERS

Com que la UE és totalment conscient que només amb museus i futbol, creuers, no podrem seguir sent rics a nivell mundial, comencen a posar-se les piles amb la European Chips Act, que vol evitar que ens despengem de manera definitiva.

European Chips Act (la darrera versió, la 2.0 es presenta dimecres, 3 de juny de 2026)

El punt de partida és reconèixer que la UE està quedant fora de la revolució de la IA.

L’objectiu és mobilitzar (invertir) uns 120.000 milions d’euros fins 2035 (X3 respecte la Chips Act 1.0), dels que 30.000 milions aniran a crear des de zero una fàbrica gegantina dedicada a xips de IA d’última generació.

En fi, mai és tard per posar-se al dia.

Parlant de la UE i els USA, no és normal que com inversors en accions, ens sigui quasi obligatori haver d’anar a fer les Amèriques i comprar en dòlars, perquè a la UE la majoria de països retenen una part important dels dividends intraeuropeus.

Si volem ser un mercat únic per tot, també hauria de ser així pels dividends entre països, sense haver de fer papers ni burocràcia.

Això només fa que afavorir que inversors de tot el món acabin prioritzant les seves compres en accions en mercats americans, quedant Europa enrere.

Perquè no us parlo només d’anar a fer les Amèriques com persones altament qualificades que a Europa no són prou valorats, sinó que els inversors acabem estant obligats a enviar els nostres estalvis a saltar l’Atlàntic en busca de plusvàlues i innovació.

Perquè Anthropic o Space X o Alphabet o Broadcom o NVidia són totes allà i arriba un moment que no n’hi ha prou amb tenir bons bancs i asseguradores, petrolieres i farmacèutiques, també volem tenir empreses punteres i innovadores com els USA.

Si mireu la diferència de riquesa entre els americans i els catalans, bona part ve perquè uns posen una part important del seu patrimoni en borsa i els altres en totxo i empreses que innoven menys, creixen menys.

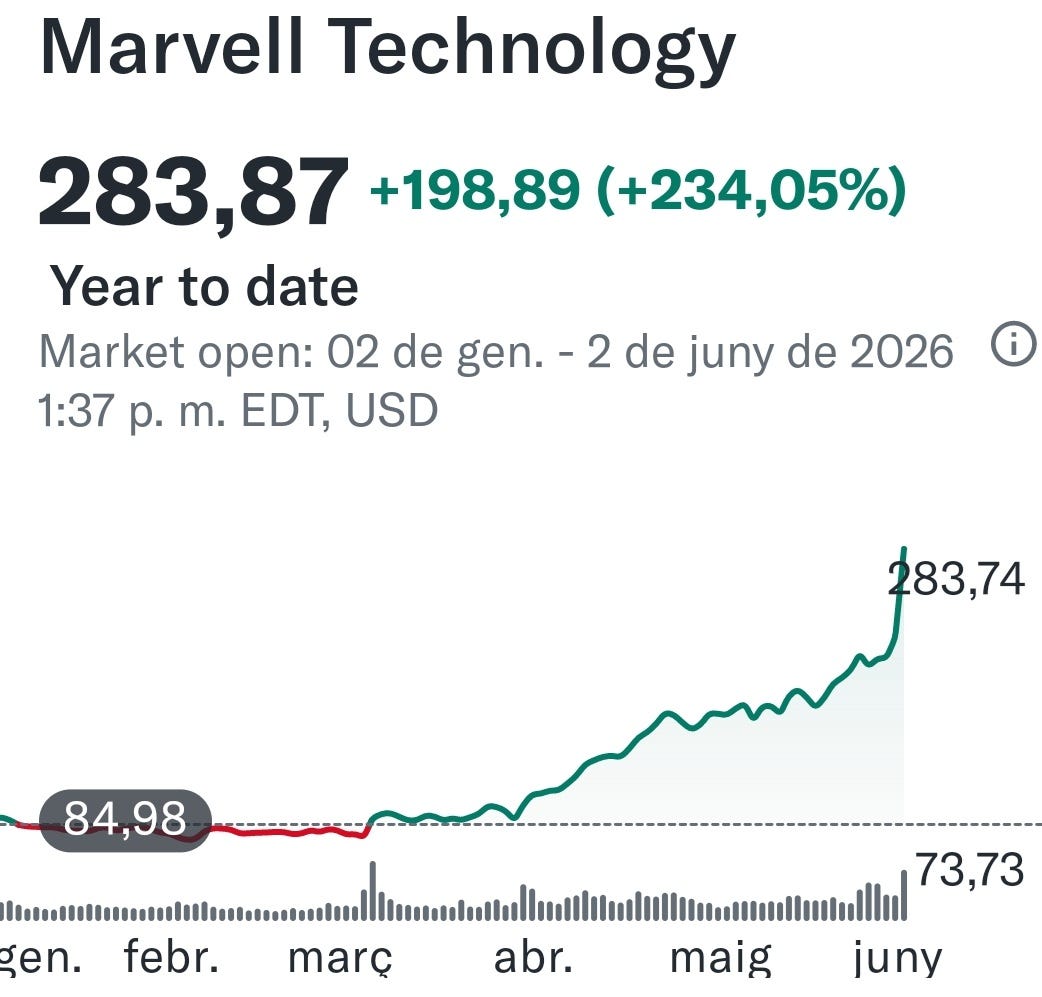

Llavors, amb un 10% anual de rendiment de mitjana ens poden conformar, però també volem tenir a casa accions com aquestes: Marvell Technology +234% en 5 mesos.

I en tenim algunes de bones a Europa, com ASML (NL), ARM (GB) o Infineon (DE) però no prou.

Que Sivers Semiconductors AB (SE) no sigui l’excepció sinó la normalitat europea, en pocs anys.

En fi, no té sentit que com europeus estiguem obligats a finançar el creixement dels monopolis americans, perquè som incapaços de crear-los a casa nostra.

Què tenen en comú Grífols, Puig, Pernod Ricard o Total Energies?

Totes amenacen de fotre el camp, anar-se’n a fer les Amèriques, perquè els mercats de valors europeus no actuen a una ni són prou grossos i líquids com per atraure inversors d’arreu.

Grífols té la intenció de treure la seva filial Biopharma directament als USA i no aquí. Com que crec que aconseguiran tirar-la endavant, és una oportunitat única de compra.

Puig amenaçava amb fusionar-se amb Estée Lauder, una manera com una altra de passar a ser una empresa gringa.

Personalment, crec que aquest tipus de fusions transatlàntiques aniran més, incloent aquesta, que han dit que no tindrà lloc i jo crec que té tot el sentit del món i passarà.

Pernod Ricard es volia fusionar amb el seu homòleg americà Brown-Forman i ídem, té tot el sentit i en un mercat alcohòlic en hores baixes, cal que es fusionin.

Fins i tot Total Energies parlava de sortir a cotitzar als USA.

Pinten bastos europeus.

Faríem bé d’aprendre de països com Israel en temes de creació d’empreses innovadores. N’estarem parlant al podcast Alhayam el proper 20 de juny de 2026.

Em fa especial il·lusió ser el convidat del seu capítol n.100.

Aquesta setmana vaig seguir treballant dur, parlant de la diferència entre rics catalans i madrilenys (no hi ha color) a TV 2CAT de Sant Cugat del Vallès.

En anglès ho tenen molt clar: no és el mateix ser rich que wealthy.

Rich - que guanya molt diners (i se’ls gasta)

Wealthy - que té molt patrimoni (i no es nota)

Si ets rich durant prou temps pots acabar sent wealthy però no és gens segur.

Els francesos tenen 3 paraules per descriure el tema: aisé, riche & fortuné.

Aisé = que viu prou bé, riche = que en guanya molts, fortuné = que en té molts

Perquè m’entengueu, enlloc de l’Estat espanyol trobareu una densitat tan alta de persones i famílies wealthy/fortunés com aquí. No els confongueu amb els rics en nòmina i gomina madrilenys.

Em van cridar a la tele, perquè els va agradar el que explicava al podcast de Pier Talks gravat amb en Marc i en Raimon a Palamós.

La classe mitjana no treballa els caps de setmana.

Ergo, si treballeu els caps de setmana, o sou rics o sou pobres, no hi ha més.

Fa gràcia que al capítol de L’Altaveu, amb la Danae Boronat li han posat per títol: Tirotejos, coloms i rics.

També vaig quedar amb en Rubén, per xerrar de com la psicologia i l’economia van de la mà de manera irremeiable.

Ell també escriu a Substack, Psiconautas. Seguiu-lo!

INVERSIONS

⚡ Finançament Privat

Préstec Garantia Real (Palma de Mallorca): Promoció immobiliària. Capital: 500K€ | Rendibilitat: 12%–15%.

Préstec Doble Garantia (Pozuelo de Alarcón): Promoció a la zona Prime de Madrid. Capital: 1.1M€ | Rendibilitat: 12%.

Fons AX Partners: Sector hoteler i immobiliari de luxe. Tiquet d’entrada: 250K€.

Fons Deep Tech: Inversió de futur en tecnologia disruptiva. Tiquet d’entrada: 250K€.

🏪 Mandats de Compravenda

Cadena de forns/cafeteries (Prov. Barcelona): Molt bona rendibilitat. Es ven per jubilació del propietari. 1.6M€.

Centre de Medicina Estètica Premium (Sant Cugat del Vallès): Negoci en funcionament en zona d’alt poder adquisitiu. 240K€.

🧱 Béns Immobles

· 2 terrenys urbans a Palamós, per fer 2 cases unifamiliars (600m2, 200K€ cadascun)

· 1 local en rendiment a L’Hospitalet, gimnàs (225m2, 210K€) (7.4%)

· 1 pis en rendiment a Sabadell centre (100m2, 240K€)

· 1 pis d’obra nova, a Gràcia Nova, Barcelona (107m2, 650K€)

· 1 local al centre de Cerdanyola, zona immillorable (200m2 útils, 640K€)

· 1 casa unifamiliar a la zona de Montgavina, Sitges (300m2, +900K€)

· 1 local a Les Corts, Barcelona, consultori mèdic, per jubilació (300m2, 950K€)

· 1 terreny a Sant Pere de Ribes per fer-hi 17 pisos (1M€)

· 2 oficines a Sant Cugat del Vallès (440m2, 1.1M€) (6%)

· 1 terreny a Torroella de Montgrí per fer-hi 10 cases o 36 pisos (350m2, 1.2M€)

· 1 pis alt a Avinguda Diagonal, Dreta Eixample de Barcelona (190m2, 1.3M€)

· 1 terreny a Bolvir, La Cerdanya, per residència avis o ús hoteler (12.600m2, 1.5M€)

· 1 pis nou a La Bonanova, Barcelona, amb piscina i jardí (200m2, 1.59M€, abans 1.75M€)

· 1 casa unifamiliar a la zona del Golf, Sant Cugat del Vallès (400m2, 1.6M€)

· 1 edifici a Gràcia, Barcelona, amb dret de vol de PB + 5 plantes (1.8M€, 500m2 edif)

· 1 edifici a Vila de Gràcia, amb 7 habitatges i 1 local comercial (2.25M€) (6.5%)

· 1 conjunt de 13 cases, restaurant i spa a l’alt Pirineu, en rendiment (2.5M€) (8%)

· 1 edifici d’oficines al 22@ de Barcelona (800m2, 3.4M€) (6%)

· 1 conjunt de 2 hostals amb 14 habitacions, en rendiment, a Sitges (700m2, 3.4M€)

· 1 terreny per fer 24/32 pisos, PB+3, a Gorg, Badalona (3.5M€)

· 1 pis dúplex a Barcelona ciutat, finca règia (250m2 + 210m2 terrasses, piscina, 3.6M€)

· 1 casa unifamiliar, primera línia de mar, a Menorca, 350m2, 4.2M€

· 1 hotel 3 estrelles, Costa Daurada, 75 habitacions (4.35M€+Capex)

· 2 masies cases pairals en venda, a Badalona (3M€) i La Bisbal (5M€), per viure-hi o treure’n rendiment

LLIBRES

Aquesta setmana i les següents em vull relaxar i llegir més, amb calma.

Ja tinc la feina feta, he superat els ingressos de tot 2024 i ara el que vingui ja serà extra.

Estic acabant de rellegir el comte de Monté-Cristo de Dumas (3 volums).

Us recomano aquests dos del gran Albert Sànchez Piñol.

ART, BORSA & CIE

Tal com està el pati, l’única manera que les pujades dels preus de tots els béns i serveis necessaris per una vida decent no us afectin gaire és estalviant i invertint en actius generadors de fluxos d’ingrés i plusvàlues.

Us poso un exemple pràctic basat en fets reals i de casa: el Banc Sabadell.

El 2020, en plena pandèmia de la Covid, les accions del Sabadell costaven 0.25 euros.

Així, amb 1.000 euros hauríeu pogut comprar-ne 4.000.

Només mantenint-les durant aquests 6 anys, hauríeu cobrat aprox 1 euro per acció en dividends o 4.000 euros i encara tindríeu unes accions que a dia d’avui ronden els 3 euros.

O sigui: 4.000 accions X 3 euros + 4.000 euros = 16.000 euros.

Els vostres 1.000 euros de finals de 2020 ara són 16.000 euros.

I la previsió és que les accions del banc Sabadell paguin anualment un mínim de 0.25 euros, el preu al que les vau comprar el 2020 o un 100% de dividend anual.

Heu convertit 1.000 euros de 2020 en 16.000 euros + 1.000 euros anuals de per vida.

Així es fan les grans fortunes, assumint riscos.

És el que fem a DIL Club, buscar els Banc Sabadell de 2026 i riure’ns fort el 2033.

Va, veniu, que riurem plegats!

Continua llegint amb una prova gratuïta de 7 dies

Subscriu-te a DIL Club - Diners, Inversions i Llibres - Teodor de Mas per continuar llegint aquest Post i obtenir 7 dies d’accés gratuït a l’arxiu complet de Posts.