Barcelona és bona si la bossa sona

Si no són dinars són diners

Bon dia i bon DIL Club, a partir d’avui DIL·DO Club (no he pogut evitar el doble joc de paraules, dildo - joguina - i do - fer - ), perquè afegeixo una secció on analitzaré accions en mercats cotitzats per invertir-hi, de cara a construir-vos una cartera per a la vostra llibertat financera a 10 anys vista.

Comencem, doncs, benvinguts!

DINERS

Potser hauria d’haver començat parlant-vos de diners, és clar.

La setmana passada vaig rebre el detall dels drets d’autor del meu llibre amb editorial com cal (Editorial Columna) i sumant-hi l’avançament dels drets en castellà (Arpa Editores), ara sí que ja podeu dir que el Fer Diners m’ha fet fer diners.

Tampoc tants, són uns 10.000 euros (de moment) per unes 500 hores de feina, o uns 20 euros per hora.

Treballant a qualsevol multinacional d’americana i corbata hauria pogut guanyar molt més però ja sabeu, o si no ho sabíeu us ho dic, que no s’escriu per fer-se ric, en absolut.

El repartiment per un llibre d’uns 20 euros més IVA seria així, aproximadament:

4 € impressió + 6 € editorial + 2 € distribució + 6 € llibreria + 2 € autor = 20 €

O sigui, un autor ve a cobrar, amb sort, un 10% del PVP, a vegades pot ser menys (un 8%), a vegades cal compartir aquests ingressos amb l’agent literària (15-20%).

En fi.

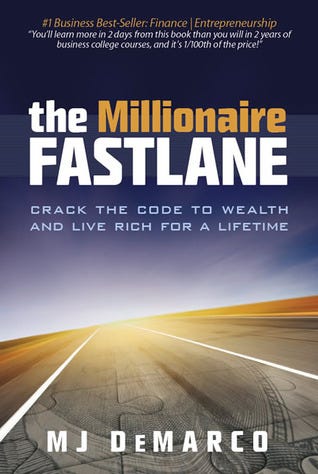

Tot i així, segons MJ de Marco, en el seu llibre The millionaire fastlane, escriure llibres és una de les maneres de fer-se ric, no pas treballant a la Nestlé de torn.

INVERSIONS

Ser inversors en empreses i start ups no és per a tothom.

El punt dèbil de la inversió en capital privat és la seva falta de liquidesa, de mercat on es trobin oferta i demanda.

Jo sempre ho explico així: tenir accions d’una start up és com tenir un bar o una botiga de roba. El dia que te la vols traspassar, estàs obligat a trobar comprador i no és gens fàcil.

Així, pels que voleu començar a ser actius en capital privat invertit en empreses, jo us recomanaria definir un pressupost a 2-3 anys vista i el repartiria entre 8-10 empreses, per així diversificar i reduir de forma dràstica el risc global assumit.

Aquesta setmana he deixat de prestar els meus serveis per Infinitum Group, un cop ja es disposen a escripturar les corresponents ampliacions de capital per la matriu i les seves participades.

Si creieu que us puc prestar servei en temes de finançament o triant bé on invertir com business angels o family office, només m’heu d’enviar un mail i en parlem. Intento tenir sempre una òptima relació qualitat/preu. El meu Linkedin és AQUÍ

A més a més, amb l’Ariadna, donem suport a start ups que necessiten un cop de mà amb la documentació de la ronda, en temes de màrqueting, estratègia i finances.

Un cop treballades, les presentem a inversors com vosaltres.

Tenim obertes a finançament, fins que es tanquin, les start ups següents:

Rosepetal AI - aquí teniu el Pager informatiu (heu de demanar permís d’accés)

Qualla Kids - aquí teniu el Pager informatiu (heu de demanar permís d’accés)

També entre uns quants estem muntant un projecte editorial amb vocació internacional i tenim ronda oberta inicial, només ens falten uns 50.000 euros i l’engeguem!

Projecte editorial - aquí teniu el Pitch (provisional) (heu de demanar permís d’accés)

També voldria presentar-vos, per tickets a partir de 100.000 euros

Swiss Rockets (Basilea, CH) - aquí teniu el Pitch (heu de demanar permís d’accés)

En fi, molta feina per fer…

Parlant de start ups,

que el tipus d’interès, que no deixa de ser el preu del diner, hagi passat en poc temps del 0% a 5% ha complicat molt el finançament d’empreses de risc alt com les start ups.

Per què?

Els inversors comparen el que poden cobrar sense risc i en passar de 0% a 5%, automàticament les grans empreses han començat a pagar dividends elevats, del 6-8%, deixant fora de joc a les PIMES i petites empreses, obligades a pagar un 10% per finançar-se, massa a prop del 20% que acostumen a prometre les start ups anualment.

Abans els inversors comparaven el no risc al 0% amb el risc alt del 20% per start ups,

ara és un 5% vs un 20%, per no dir un 8-10% de dividends d’empreses sòlides vs un 20%.

Per això, crec que just ara és un bon moment per construir-se una cartera d’accions d’empreses cotitzades, amb vocació de llarg termini i vocació oportunista.

LLIBRES

Us en recomano dos que parlen de diners i són uns clàssics de lectura obligada.

The millionaire fastlane, de MJ de Marco, que us he comentat més amunt

Jacques Attali és un gran savi que cal llegir sense falta.

DIVIDENDS - OPORTUNITATS

Després d’uns quants anys fora de la borsa i els valors cotitzats, perquè els mercats financers no estaven en equilibri, en tenir els tipus d’interès a 0 i inferiors a la taxa d’inflació, he decidit tornar als mercats.

La meva idea, el meu pla de llarg termini, és de construir-me una cartera des d’ara mateix fins a 2033 (si no em moro abans) i aquell mateix any deixar de treballar del tot, just en complir els meus 60 anys, amb uns ingressos passius associats a aquesta cartera d’uns 3.000 euros mensuals, en 10 anys.

Seran 10 anys de construcció d’una cartera ben diversificada d’accions que paguin dividends i que compleixin els meus criteris inversors.

Això sí, per saber-ne més de quines accions estudio, compro i venc cada setmana, quins dividends cobro i a quines ampliacions de capital o OPA vaig, haureu de ser subscriptors de pagament, pel mòdic preu de 9.80 euros mensuals o 99.80 anuals (descompte del 20%).

El meu objectiu de rendibilitat interanual és d’un 10%, així que només que invertiu més de 1.000 euros seguint els meus savis consells ja us serà rendible :-)

Comencem, m’acompanyeu? Com a subscriptors, podreu replicar la meva cartera i tindreu tot el meu suport, sabent en tot moment el què, quan, quant i com.

Som-hi!

Keep reading with a 7-day free trial

Subscribe to DIL Club - Diners, Inversions i Llibres - Teodor de Mas to keep reading this post and get 7 days of free access to the full post archives.